为什么同样买一台车,电车的 Novated Lease 特别香 | 澳洲买车那点事 Part 1

油价爆炸,开个坑讲讲Novated Lease买车。

这两年在澳洲买车,尤其是买电车,Novated Lease 基本已经变成一个绕不过去的话题。

很多人第一次听这个词,会觉得有点复杂:

什么 lease、salary packaging、residual value、FBT……术语一多,马上就显得很金融、很麻烦。

但如果用大白话讲,其实它没有那么难理解。

Novated Lease 本质上很像车贷的变体。

你不是直接一次性掏钱买车,而是通过一个 lease 结构去付这台车的钱。和普通买车贷款最大的区别在于:它通常是从税前工资里扣。

不过说实话,我现在越来越觉得,Novated Lease 最大的优势,其实不是“像车贷”这件事本身,而是:符合条件的电车没有 FBT。

ATO 明确说明,符合条件的 electric car 以及相关 car expenses 可以适用 FBT exemption。这也是为什么同样是买车,电车的 novated lease 会特别有吸引力。

所以如果一句话总结我对这件事的理解,那就是:

Novated Lease 真正香的地方,不是分期(因为它的利息并不便宜),而是符合条件的纯电车没有 FBT。

Novated Lease 到底是什么?

你可以把它先粗暴理解成:

一种通过税前收入来买车的变向车贷。

平时买车,大多数人是:

- 先拿工资

- 交税

- 剩下税后收入

- 再拿税后钱去买车、养车

而 Novated Lease 则是:

- 你和 lease provider 签 lease

- 你的 employer 帮你从工资里扣款

- 这些钱通常通过 salary packaging 处理

- 也就是优先从税前收入里走(最后需要缴税的收入变少了,因此个税也变少了)

这就是它跟普通车贷最不一样的地方。

如果只是到这里,那它还只是一个现金流工具。但一旦叠加上 符合条件的电车没有 FBT 这件事,它的吸引力就完全不一样了。ATO 对 eligible electric car exemption 的条件写得很清楚,比如车辆首次持有并使用要在 2022 年 7 月 1 日之后,而且车辆价值不能超过当年的 fuel-efficient vehicle LCT threshold;2025–26 年度这个门槛是 A$91,387。

为什么这件事对高收入人群特别有感觉?

因为对高收入人群来说,税率高,税前扣款的价值也更高。

假设一个人的收入结构大概是这样:

- A$200,000 Base

- A$200,000 股票收入

- 总收入大概 A$400,000

澳洲居民 2025–26 年度的个人所得税税率里,A$190,000 以上的部分税率是 45%;再加上大多数纳税人还要交 2% Medicare levy,所以高收入人群的边际税率常常接近 47%。

在澳洲这种情况你的边际税率已经很高,走PAYG的人只能硬扛这笔税,根本没有任何优化的空间,这种税前扣款的价值,会非常明显。

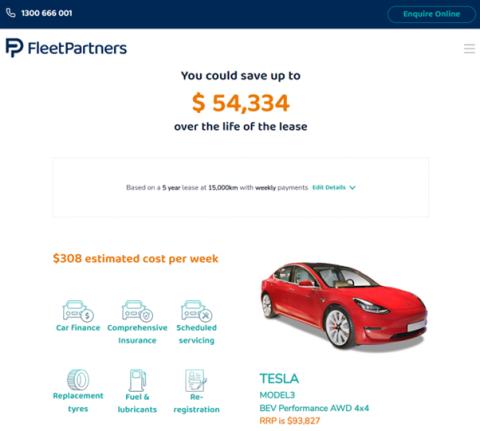

以 Tesla Model Y RWD 为例,Novated Lease 到底能省多少?

这里就拿一个 NSW 的示例 来说。

假设一台 Tesla Model Y RWD,也就是大家常说的后驱标续版,在 NSW 的 drive away price 是 A$64,179。

(当然Model Y 入门版价格是 A$58,900 起,不同州的 drive away 价格会因为注册、印花税和其他上路成本而变化。)

之前Fleet Partner给的利率差不多在8.5%(2026-03-25 更新:现在涨价了,我同事要到的价格是9.35%),按照这个利率给的方案如下

- 车子本身Drive away price:A$64,179

- 每月税前的package payment:A$2,258

- 1 年后的 residual value:A$42,370.60

先别急着看 residual,先算第一年一共通过 package 付出去多少。

第一年总共付多少?

每个月 A$2,258,一年就是:

A$2,258 × 12 = A$27,096

也就是说,这个示例里,第一年通过税前工资付出去的钱,是 A$27,096。

你可以自己根据你当前的收入情况实际税后影响是多少,但是对于45%党来说,几乎没啥影响。

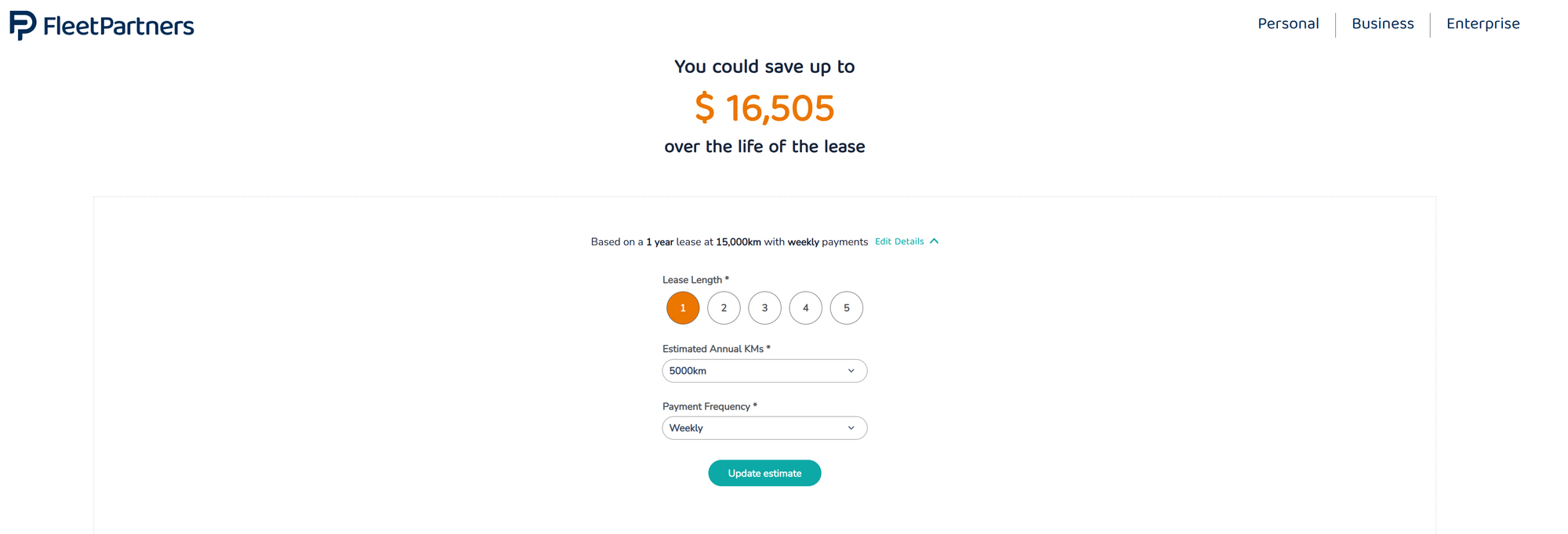

到底能省多少?

TLDR:算不清楚,一笔糊涂账。

很难直接算,尤其是你的收入结构如果比较复杂(例如组成方式是Base+股票+Bonus),或要考虑Div 293,你很难一步到位评估到底便宜了多少。Novated Lease公司一般有计算器可以直接代入计算:

在这个示例里,如果不考虑总收入,只考虑Base(200K年收入),按 Fleet Partner 的计算器估算:

整体至少可以省 A$16,500多刀。

我觉得这个说法已经很有说服力了,如果你有Base以外的收入,那只会更划算,因为总的taxable income也减少了。

我最后的看法

它本质上像车贷,但真正让它变香的,是符合条件的电车没有 FBT和可以使用税前收入进行购买。

如果没有这条规则,

它就是一个还不错的融资和现金流工具(aka打折的车贷)。

但有了这条规则以后,尤其是对高收入、高税率人群来说,事情就不一样了。

同样是买车:

- 直接买,是用税后现金

- Novated Lease 买符合条件的纯电车,是尽可能用税前工资去处理

而这两者之间的差距,真的会很大。

至于我自己更喜欢的方式,也很简单:

先做 1 年,然后一年一年续。

它刚好平衡了我最在意的几件事:

- 税务效率

- 现金流舒适度

- 决策灵活性

而这三件事,基本就是我买车时最看重的东西。

下一篇会讲讲买车流程和遇到的坑

免责声明

这篇文章只是基于公开规则和示例数字的个人理解,不构成税务、法律或财务建议。

是否适合做 novated lease,还要看你的:

- 收入结构

- 边际税率

- employer 是否支持

- lease provider 的利率和费用

- 是否有 HELP、补贴、家庭福利等会受 reportable fringe benefits 影响的因素

另外,虽然符合条件的 electric cars 可以享受 FBT exemption,但相关 benefit 在一些情况下仍可能体现为 reportable fringe benefits,这一点也值得提前确认。